在3月23日,中国有色金属工业协会锂业分会,也就是下文所简称的锂业分会,进行了2026年2月锂行业运行情况的公布。数据呈现出,在2月份的时候,全国碳酸锂产量大概是7.8万吨,并且环比出现了3.0%的下降;全国氢氧化锂产量约为2.8万吨,环比下降幅度是5.6%。全国锂盐产量折合碳酸锂当量,也就是LCE约为10.3万吨,环比呈现出3.7%的下降。

就区域分布而言,在2月的时候,我国所生产的碳酸锂,其产量主要集中于江西、四川以及青海这几个地方,其中江西的产量占比为31%,四川的产量占比为23%,青海的产量占比为13%;在2月的时候,我国所生产的氢氧化锂,其产量主要集中于四川与江西这两个地方,其中四川的产量占比为42%,江西的产量占比为30%。

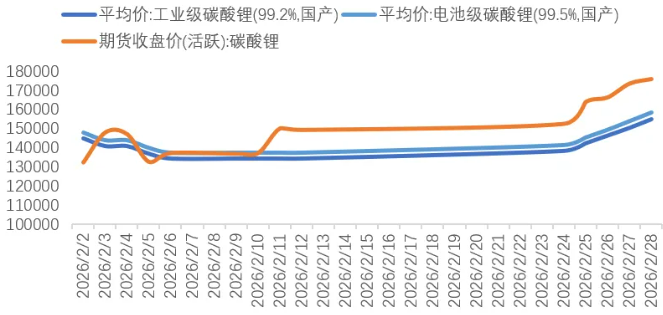

碳酸锂期现价格(元/吨) 图片来源:锂业分会

在产量出现变化的背后,那价格的走势也一点不少引起大伙注意。被锂业分会的数据给予显示的是,在2月的时候,国内碳酸锂价格持续性保持着震荡且上涨的态势。电池级碳酸锂价格,可是从月初那会儿的148,000元/吨开始往上升达到月末的158,500元/吨,涨幅度占到了7.1%;主力合约收盘价同样地了,在一开始是132,440元/吨,到月末的时候就涨到了176,040元/吨,上涨幅度高达32.9%。期现价差,进一步扩大了,一直走到约1.7万元/吨的程度。

和碳酸锂走势相仿,2月,国内氢氧化锂价格有所上升,月初时价格为156,000元/吨,到月末涨到了165,500元/吨,上涨幅度为6.1%。

锂业分会针对这一价格走势作出分析,称在2026年2月时,碳酸锂价格持续保持涨势,节后市场价格快速向上拉升,基差不断拉大,呈现出“淡季不淡”的态势。供应端的情况是,碳酸锂的生产在环比上出现下降,津巴布韦还做出宣布暂停所有锂矿出口。需求端是这样的,新能源车的销量没有达到预期所想,锂电池出口退税下降的状况拉动了一季度抢出口需求。

从市场当下最新的走势情形来看,同花顺所给出的数据表明,在3月23日这一天,电池级碳酸锂的现货价格呈现为145,000元/吨,相较于上一日而言,其价格出现了下跌,下跌的金额为5000元/吨,在当日所呈现出的跌幅比例为3.33%。在最近的一周时间范围内,电池级碳酸锂的价格总计下跌了13,000元/吨,下跌的幅度达到了8.23%;而在最近的一个月时间段里,电池级碳酸锂的价格累计上涨了1200元/吨,上涨的幅度是0.83%。自二零二五年六月价格出现低点之后,一直到二零二六年三月二十三日,电池级碳酸锂的平均价格为每吨十五点七万元,累计上涨幅度达到百分之一百六十点四。

据SMM数据表明状况,在3月23日的时候,碳酸锂下游材料厂采买之时的价格区间主要是集中在14.1万元到14.4万元一吨之间,随着月末渐渐临近,企业陆陆续续地开始为4月初的采买去作备库行动,上游锂盐厂散单出货的情况依旧是比较偏弱的,一口价意向报价部分是处于16万元一吨以上,实际成交的状况很清淡。

在期货这一方面,所出现的变化同样也是十分显著的。同花顺给出的数据显示,自我所提及的2025年11月开始之后呢,一直到2026年3月23日这个时间节点,碳酸锂期货呈现出的价格,已经累计上涨超过了70%,而在今年开始之后,到当前这个阶段,其碳酸锂期货价格已经累计上张超过了19%。

在后续走势方面,银河期货于3月24日发布文章表示,就碳酸锂而言,上周下游接货处于14万元/吨附近的价位,当下下游采购心理价位处于13万元至14万元/吨的区间。从原料备货的情况来看,下游已经基本备足4月生产所需的库存,5月的库存也已经备至相对充裕的水平,其进一步高价补库存的意愿十分低迷。电芯环节4至5月的排产计划依旧呈现环比增长的态势,然而终端实际提货的速度有所放缓。目前电池厂并没有实质的砍单动作,但其自身的实物库存相比1月已经显著回补,对于高价原料的接受程度较低。

“我的钢铁”资讯平台觉得,碳酸锂价格的核心波动范围预估会保持在十三万元至十七万元每吨,整个三月份供给处于紧平衡状态,供需之间的矛盾并不显著,且受外围宏观方面的影响比较大。

最近,多家上市公司针对碳酸锂等上游原材料价格出现的变化,密集地作出了回应,从资源布局方面,从采购管理方面,从价格传导方面,再到技术替代等维度,系统地披露了各自所采取的应对策略。

3月23日,锂资源上市公司中,紫金矿业(601899)这边,其执行董事、副董事长、总裁林泓富,在公司2025年业绩说明会这事儿上,分析指出,展望2026年的时候,锂价反转趋势开启,锂产业正从那种看上去的过剩朝着紧平衡态势发展变化。

于需求侧而言,全球能源转型的大趋势并未改变,新能源汽车产业正朝着高质量发展的新阶段迈进它正从高速扩张的黄金期走来,储能在政策以及经济性驱动力的作用下成为了无可争议的核心增长引擎。

供给侧,展现出增长跟风险同时并存的一种格局。一方面,在澳洲、非洲以及南美等地的大型项目投产之后正在爬坡增长,进而成为核心供应增量的来源。另一方面,地缘政治动荡所造成的运营风险,还有资源国政策变化以及环保与监管政策收紧等诸多因素将会对实际供应形成潜在的扰动乃至于产生不确定性。

在林泓富所想见的情况里,从长远的时间跨度去考量,新能源汽车跟储能双双起着带动前行的驱动作用,这种格局呈现出稳固的态势,随着这一态势的发展,固态电池进行商业化操作的进程从而进入到关键阶段,这个阶段是需要着重加快推进的时期,与此同时,像AI数据中心这些新型的应用场景,摇身变为超级需求引擎;预估通过计算到了2030年的时候,相关需求将会超出300万吨,基于这样的需求规模变动,保障锂资源供应的安全性,已然成为全球主要经济体以及产业链中关联企业的核心讨论议题。

据悉,紫金矿业有着这样的规划,规划的目标是到2028年的时候,形成27万到32万吨当量的碳酸锂产能,最终要成为全球最为重要的锂生产商当中的一员,是其中之一。

3月12日,磷酸铁锂领域处于头部位置的公司德方纳米(300769),于互动平台之上作出表示,该公司以积极的态势去拓展锂源供应途径。跟原材料供应商构建起稳定的合作关联,借由规模化的采购行为来削减成本。与此同时,强化市场分析工作,依据原材料的供需状况以及价格变动趋向,动态性地调整采购以及库存层面的策略。并且选在合适时机去开展套期保值业务,以此降低价格波动所带来的影响。

并非个例地,针对近期时段市场之中碳酸锂出现涨价这种情况,在3月2日这一天,另外一家身为磷酸铁锂领域头部的公司湖南裕能(301358)同样做出回应表明,该公司所生产产品的售价与主要的原材料碳酸锂的价格施行有一种联动机制,并且还采取了具备灵活性的库存管理策略,凭借这些能够较为良好地去传导由原材料市场价格出现波动而带来的影响。

经电池巨头宁德时代(300750)在3月9日于其业绩说明会上表明,自上一轮碳酸里价格的周期开始之后,公司同下游客户搭建并完善出有关价格传导的机制,现在运行状况良好。本轮碳酸锂涨价幅度显著比上一轮涨价周期弱许多,又加上公司于技术创新、产品迭代以及降本增效上取得成效彰显,于是公司自身对于成本波动的消化能力有所增强。

与此同时,宁德时代正在加快推进钠新电池的商业化落地进程,已经达成了部分装车应用的情况,并且其综合性能处于行业领先的水准。要是未来碳酸锂价格进一步出现上涨态势,那么钠新电池的应用场景以及市场渗透率有希望进一步得到扩大。

宁德时代还提及,在全球范围内,锂资源并非稀缺。此轮价格上涨,主要是由于短期内市场需求旺盛,供给端遭受扰动,且产能释放需要时间。伴随锂价回升,矿企盈利得以修复,全球锂矿开采明显提速,预计后续锂市场的供需将逐步改善。

3月2日,电池领域头部公司国轩高科(002074),于互动平台宣称,其于江西宜春对锂矿资源进行了布局,达成了“从原矿开采开始,到精炼环节以及电池级碳酸锂生产”的全产业链覆盖,能够有效保障原材料在长期内稳定供应,还可优化采购成本。在销售一端,公司与下游客户商量确定了产品价格,以便应对市场波动。

从总体方面来看,面对碳酸锂价格呈现上行的趋势这样一种状况,企业普遍采取多维度的综合策略来加以应对,在供应链的一端,通过布局上游锂矿资源予以保障长期供应安全,或者规划大规模自有产能来实现这一保障,在价格传导工作方面,普遍与下游客户建立价格联动机制,把成本压力合理地传导至下游,同时借助规模化采购、动态库存管理以及套期保值来平滑短期价格波动,除此之外,企业还借由技术创新及替代方案如钠离子电池等来增强抗风险能力,以对冲锂价进一步上涨所带来的风险。

联系人:英国霍克蓄电池(中国)营销总部

手机:15313702523(微信同号)

E-mail:ukhawker@yeah.net